有限公司")

新聞中心

百年基業(yè) 質(zhì)量為本

6年來首次!2021年開始,房貸利率要變了

6年來首次!2021年開始,房貸利率要變了

來源:國民經(jīng)略

2021年,中國房貸利率將步入新模式。

01

2020年,央行進行了房貸利率改革,所有存量房貸面臨“二選一”:要么轉(zhuǎn)換成固定利率,要么變成LPR浮動利率。

從2021年開始,凡是選擇LPR浮動利率的,房貸利率每年都會切換一次。如果以1月1日作為時點,那么第一批房貸利率轉(zhuǎn)換就要來了。

這一次,房貸利率到底能降多少?

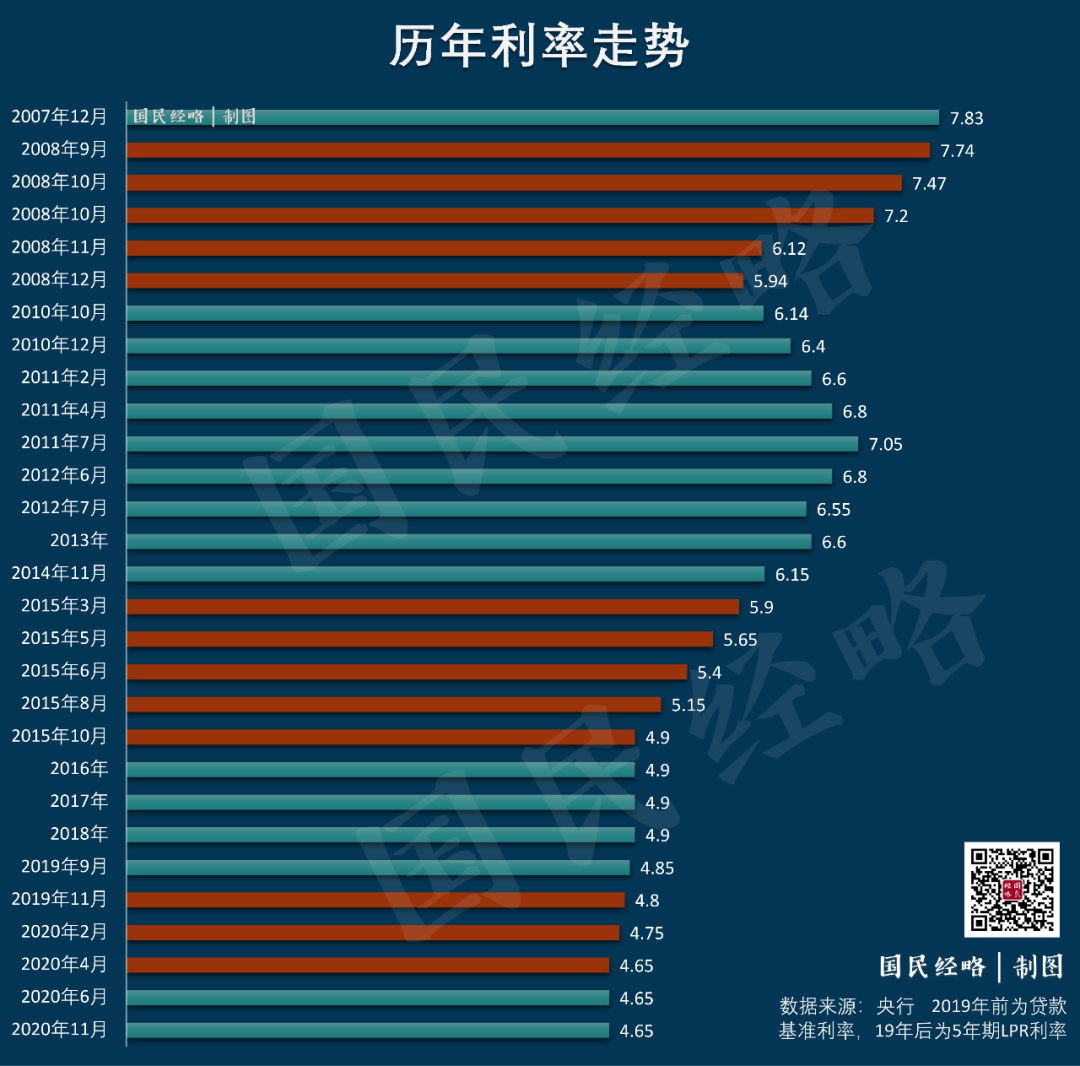

2020年以來,央行一共進行過兩輪LPR降息:

1年期LRP利率:從4.15%降低到3.85%,累計降息30個基點;

5年期LPR利率:從4.8%降低到4.65%,累計降息15個基點。

住房貸款,幾乎都是中長期貸款,以5年期LPR利率為基準。只要選擇浮動利率,2021年房貸利率相比2020年將會降低15個基點。

這意味著,2015年以來,存量房貸將迎來首次“降息”,房貸利率浮動正式開啟。

要知道,2015年以來,政策性貸款基準利率一直維持在4.9%,雖然上浮比例總有變化,但由于基準利率未動,過去的房貸一直都沒法進行調(diào)整。

這一次降低15個基點,相當于0.15%,以100萬30年按揭貸款計算,2021年累計可節(jié)省1080元。

這一數(shù)字雖然看起來聊勝于無,但LPR浮動利率每年都會轉(zhuǎn)換一次。如果未來央行持續(xù)降息,那么還款金額還會不斷減少,反之同理。

這背后值得注意的有兩點:

其一,不涉及公積金貸款。這一次LPR利率改革,只涉及商業(yè)貸款,公積金貸款保持不變。

其二,固定利率,也不受影響。

利率固定之下,整個還貸周期房貸將會保持不變,這樣既不受經(jīng)濟周期和加息降息的影響,既無法享受降息帶來的利好,也無需接受加息帶來的新增成本。

02

未來,到底是降息趨勢還是加息趨勢?

從中長期來看,利率下行將是大勢所趨。

利率最終受制于經(jīng)濟增長和貨幣環(huán)境,從2008年至今,我國的利率一直處于下行態(tài)勢,從最初的7%以上已經(jīng)下降到4.6%,未來這一趨勢還會得到保持。

從短期來看,利率既有加息的可能,也有繼續(xù)降息的可能,這也視經(jīng)濟形勢而定。

如果經(jīng)濟飆升,通脹高企,加息的必要性就顯得極為迫切;如果經(jīng)濟增速低迷,通脹低迷,通過降息來刺激經(jīng)濟的必要性就凸顯出來。

目前來看,面臨有史以來最大的疫情沖擊,中國經(jīng)濟仍舊能夠?qū)崿F(xiàn)全年正增長,這是極為難得的成績。

這個成績,意味著中國的貨幣政策將會向常態(tài)回歸,通過降息來刺激模式的政策將會逐步退出,信用緊縮有可能成為2021年的政策主流。

當然,疫情形勢仍然有不確定性,國際新一輪疫情再次爆發(fā),全球經(jīng)濟遭受持續(xù)沖擊。國家層面表示政策不著急轉(zhuǎn)彎,短期加息不是政策必選項,而降息的必要性同樣不大。

同樣,基于樓市調(diào)控的需要,實體利率和樓市利率可能會被區(qū)別對待,可能會出現(xiàn)實體降息、樓市加息的可能,但這種加息是因時而定,不會長期維持。

所以,我們看到,從2020年4月開始,LPR利率已經(jīng)連續(xù)8個月按兵不動,這是政策定力的體現(xiàn)。

03

由于不同城市信貸資源存在懸殊,房貸利率也有天壤之別。

目前,我國房貸利率基準利率為4.65%,然而由于加點的存在,幾乎所有城市都高于這一比例。

這是房貸利率最高的10個城市:

這是房貸利率最低的10個城市:

可以看出,房貸利率最高的是成都,首套房貸利率高達6.13%,相比基準高出148個基點;最低的為上海,首套房貸利率僅為4.65%,與基準持平。

一般而言,大城市房貸利率相對較低,中小城市房貸利率相對較高,三四線城市普遍高于一二線城市。

之所以會這樣,是因為大城市金融機構(gòu)更為豐富,信貸資源配置更為充分,且樓市風險相對較小,而小城市樓市需要進行風險補償。

無論如何,2021年開始,中國房貸利率將全面進入LPR模式,原有的政策性貸款基準利率將失去指導價值,房貸利率進入變化更為頻繁的時代。

官方微信

官方微信